Überblick über die wichtigsten Entwicklungen

- Wie entwickeln sich die Preise für Einfamilienhäuser?

- Was passiert mit den Bauzinsen?

- Warum bleiben Baukosten hoch?

- Wird es weniger Neubauten geben?

Wer eine Immobilie kaufen möchte, sollte gut informiert entscheiden. Hier sind die wichtigsten Fakten.

Preisentwicklung von Einfamilienhäusern

In Deutschland haben die Immobilienpreise in den letzten Jahren starke Schwankungen erlebt:

- Bis Mitte 2022 stiegen die Preise für Einfamilienhäuser kontinuierlich.

- 2023 folgte ein Preisrückgang von durchschnittlich 11,3 Prozent im Vergleich zum Vorjahr.

- Anfang 2024 setzte sich der Abwärtstrend fort: -5,7 Prozent im Vergleich zum Vorjahresquartal. Besonders betroffen waren Städte wie Berlin, Hamburg und München, wo die Preise für Ein- und Zweifamilienhäuser um 9,5 Prozent sanken.

- Mitte 2024 zeigten sich erste Anzeichen einer Stabilisierung. Bundesweit stiegen die Preise um 1,3 Prozent gegenüber dem Vorquartal.

Prognose für 2025:

Experten erwarten eine moderate Preissteigerung von etwa 2 Prozent, da die Nachfrage weiterhin hoch ist, während das Angebot begrenzt bleibt.

Fazit:

Der Markt stabilisiert sich, und die Preise steigen allmählich wieder. Wer auf weiter sinkende Preise spekuliert, könnte den besten Kaufzeitpunkt verpassen.

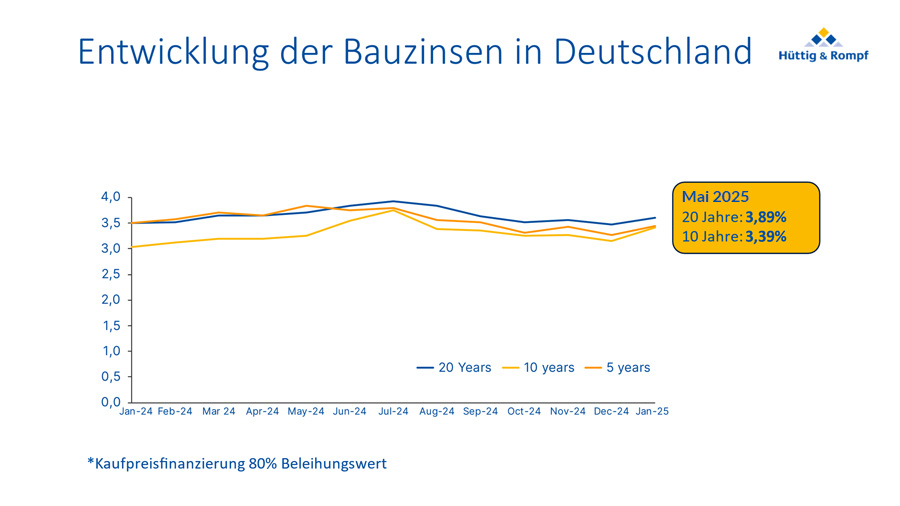

Bauzinsen 2025: Wie teuer wird die Finanzierung?

Die Entwicklung der Bauzinsen ist ein entscheidender Faktor für Käufer:

- Bis Ende 2021 lagen die Zinsen auf einem historisch niedrigen Niveau von unter 1 Prozent.

- Ab Anfang 2022 stiegen sie stark an und erreichten 2023 Spitzenwerte von bis zu 4 Prozent. Das machte Immobilienfinanzierungen deutlich teurer.

- 2024 senkte die Europäische Zentralbank (EZB) den Leitzins, wodurch sich die Bauzinsen leicht entspannten. Im Januar 2025 lagen die Zinsen für zehnjährige Darlehen bei durchschnittlich 3,15 Prozent.

- 2025 Prognose: Experten erwarten eine Seitwärtsbewegung oder eine leicht steigende Zinssituation zwischen 3,3 und 3,8 Prozent. Ein deutlicher Rückgang ist nicht absehbar.

„Nach einer Phase steigender Bauzinsen bis 2023 zeichnet sich seit 2024 eine Stabilisierung auf moderatem Niveau ab. Für potenzielle Immobilienkäufer bedeutet dies aktuell planbare und vergleichsweise günstige Finanzierungsbedingungen“, so die Einschätzung von Bernd Meier, Direktor beim Finanzierungsvermittler Hüttig & Rompf. „Angesichts der prognostizierten Seitwärtsbewegung oder leicht steigender Zinsen im Jahr 2025 halten wir es für ratsam, die derzeitigen Konditionen zu nutzen und den Immobilienkauf nicht unnötig hinauszuzögern.“

Fazit:

Nach den starken Zinserhöhungen der letzten Jahre haben sich die Zinsen stabilisiert. Käufer profitieren aktuell von kalkulierbaren Finanzierungskosten – wer auf deutlich niedrigere Zinsen hofft, könnte enttäuscht werden.

Baukosten: Warum bleibt Bauen teuer?

Die Baukosten in Deutschland sind in den letzten Jahren massiv gestiegen.

Vergleich zu 2020: Der Baupreisindex für Wohngebäude lag im vierten Quartal 2020 bei 90,9 Punkten und stieg bis zum vierten Quartal 2024 auf 130,8 Punkte – ein Anstieg von 44 Prozent.

Warum steigen die Baukosten?

- Materialkosten: Baustoffe wie Zement und Gips sind seit 2021 deutlich teurer geworden.

- Energiekosten: Höhere Energiepreise verteuern die Herstellung von Baumaterialien und den Bauprozess selbst.

- Arbeitskosten: Steigende Löhne im Baugewerbe erhöhen die Baukosten zusätzlich.

- Regulatorische Vorgaben: Strengere Bauvorschriften treiben die Kosten weiter nach oben.

Prognose für 2025:

Das Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) erwartet für 2025 und 2026 einen leichten Rückgang der Baukosten um jeweils 1 Prozent. Ab 2028 könnte es jedoch wieder zu einem Anstieg kommen.

Fazit:

Die Baukosten bleiben auf einem hohen Niveau. Wer ein Haus kaufen möchte, sollte nicht auf drastische Preisrückgänge hoffen.

Weniger Neubauten: Was bedeutet das?

Der Wohnungsneubau in Deutschland steht vor großen Herausforderungen:

- Hohe Baukosten und unsichere Förderbedingungen sorgen für Zurückhaltung bei Projektentwicklern.

- Das ifo-Institut prognostiziert, dass die Zahl der fertiggestellten Wohnungen bis 2026 auf 175.000 sinken könnte – das wären über 40 Prozent weniger als 2022.

- Ein weiterer Faktor ist die restriktive Ausweisung von Bauland, um die Bodenversiegelung zu begrenzen.

„Die Nachfrage ist groß und das Angebot nimmt ab. Wer ein gutes Objekt gefunden hat, sollte die Entscheidung über den Kauf deshalb nicht auf die lange Bank schieben“, rät Finanzierungsexperte Bernd Meier von Hüttig & Rompf.

Was bedeutet das für Käufer?

- Weniger Neubauten bedeuten ein geringeres Angebot an Wohnraum.

- Eine Verknappung des Angebots kann in den kommenden Jahren zu steigenden Immobilienpreisen führen, besonders in städtischen Regionen.

Fazit:

Der Rückgang beim Neubau könnte mittelfristig zu höheren Preisen und steigenden Mieten führen. Wer kaufen möchte, sollte deshalb nicht zu lange zögern.

Checkliste: Kaufen oder warten?

Wer sich unsicher ist, ob er 2025 ein Haus kaufen sollte, kann diese Faktoren berücksichtigen:

- Immobilienpreise: Nach der Korrektur stabilisieren sich die Preise – weiteres Warten könnte teurer werden.

- Bauzinsen: Stabil zwischen 3,5 und 4 Prozent – keine drastischen Senkungen in Sicht.

- Baukosten: Hohe Kosten machen Neubauten teuer – eine Senkung ist nicht in Sicht.

- Begrenztes Angebot: Weniger Neubauten könnten zu steigenden Preisen führen.

- Mietpreisentwicklung: Wer kauft, sichert sich vor steigenden Mieten ab.

- Langfristige Sicherheit: Eigentum bedeutet mietfreies Wohnen im Alter.

- Individuelle Beratung: Ein Finanzierungsberater kann helfen, die beste Lösung zu finden.

Fazit: Kaufen oder warten?

Der Immobilienmarkt 2025 zeigt sich stabiler, doch die Herausforderungen bleiben bestehen. Die Preise für Einfamilienhäuser haben nach einer Korrektur wieder leicht angezogen, und Experten prognostizieren einen moderaten Anstieg. Die Bauzinsen bewegen sich auf einem stabilen Niveau, während hohe Baukosten und ein schwacher Neubau das Angebot verknappen.

Wer ein Haus kaufen möchte, sollte nach Einschätzung der DORNIEDEN Gruppe und ihres Finanzierungspartners Hüttig & Rompf nicht auf weiter fallende Preise oder deutlich günstigere Zinsen warten. Die aktuelle Marktlage bietet planbare Finanzierungsmöglichkeiten und ein begrenztes, aber wertstabiles Angebot.